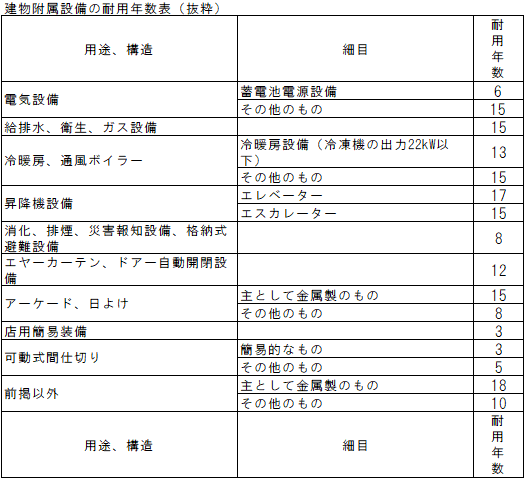

減価償却資産の耐用年数等に関する法令別表一(一部抜粋)

建物附属設備

表の使い方・見方

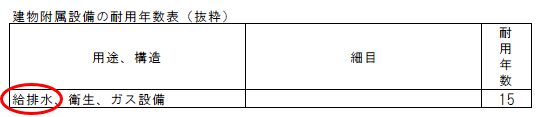

例えば、トイレ新設工事の場合、法定耐用年数は、15年となります。

実際の耐用年数と法定耐用年数は異なる

上記表は、法定耐用年数を調べる表です。

法定耐用年数と実際の耐用年数は異なります。法定耐用年数は、所得税や法人税を計算する際に用いる耐用年数となります。

例えば、トイレを新設した場合の法定耐用年数は、上記の通り15年ですが、実際には、使い方やメンテナンスや天変地異次第でそれより長く使える場合もあれば、短い可能性もあります。

実際に長く使えるかどうかは考慮せず、法定耐用年数は用途と構造で定型的に計算するものです。